El dijous passat, la indústria de les criptomonedes de 1,3 bilions de dòlars es va veure fortament afectada quan la “moneda estable” Tether (NdT: lligar en anglès) - un engranatge fonamental en el mercat de les criptomonedes - va deixar de mantenir per poc temps el seu vincle amb el dòlar estatunidenc. Una moneda estable és una moneda criptogràfica que està vinculada a una moneda fiduciària existent, a saber, el dòlar estatunidenc, la qual cosa facilita el canvi (encara que costós) entre una moneda criptogràfica com bitcoin i una moneda oficial com el dòlar. Se suposa que les monedes estables rastregen les monedes del món real i, per tant, exerceixen un paper central en l’estabilitat del mercat criptogràfic més ampli en proporcionar als comerciants un lloc segur per a estacionar el seu efectiu mentre fan apostes en monedes digitals volàtils.

Però la setmana passada aquesta paritat un a un entre Tether i el dòlar estatunidenc es va trencar i el preu de Tether en dòlars va caure, encara que només breument a 96 centaus.

Una qüestió fonamental per a totes les monedes estables és la seva resistència als atacs especulatius convencionals, de manera anàloga als atacs als tipus de canvi fixos. Els comptes de Tether mostren que les seves reserves d’efectiu per a recolzar la paritat amb el dòlar són només del 4%, i la major part de la resta està en paper comercial de risc en dòlars. JP Morgan va informar recentment que la moneda estable Tether no té supervisió reguladora ni segur de dipòsit. Llavors, si les persones no volguessin o no poguessin fer servir tokens (NdT: unitat de la moneda sense valor de curs legal) Tether, "el resultat més probable seria un sever impacte de liquiditat en el mercat de criptomonedes en general", el que podria portar a que tots intentin vendre alhora.

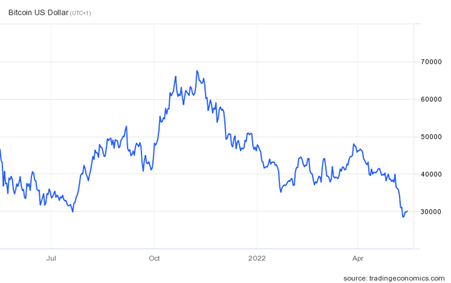

El tentinejo de Tether va ocórrer al mateix temps que el mercat de criptomonedes es va enfonsar enormement juntament amb altres actius financers especulatius, com a accions i bons, en el que els inversors i comerciants ara diuen un "mercat baixista". Això va demostrar, una vegada més, que les criptomonedes no són diners, sinó una altra forma d’actiu financer especulatiu que patirà quan les bombolles d’inversió comencin a esclatar.

Tether és l’operador més gran en el mercat de monedes estables de US$ 180 mil milions. Hi ha 80.000 milions de tokens Tether en circulació, cosa que significa que hauria de tenir 80.000 milions de dòlars en actius, una suma que es compara amb els fons de cobertura més grans del món. Però els detalls sobre com s’administren aquestes reserves són escassos i no estan subjectes a auditories segons les normes comptables reconegudes internacionalment. L’any passat, la Comissió de Comerç de Futurs de Productes Bàsics dels EUA va multar a Tether amb $ 41 milions de dòlars, al·legant que la companyia va fer declaracions "falses o enganyoses" sobre les seves reserves.

El col·lapse de les criptomonedes es va amplificar encara més per una altra criptomoneda, TerraUSD. Es va esfondrar en preu enfront del dòlar en un 98%! Terra també es diu a si mateixa una moneda estable, però té poc en comú amb Tether a més de l’objectiu de valer US$ 1. En lloc d’estar recolzat per actius en dòlars, és una "moneda estable algorítmica", on el seu valor enfront del dòlar està determinat per decisions “descentralitzades” preses pels participants. Per tant, el seu valor no depèn de cap actiu basat en dòlars que recolzi la moneda estable, com suposadament amb Tether, sinó purament de la confiança que tenen els titulars de Terra que és equivalent a un dòlar!

De fet, es tracta d’un "esquema Ponzi" en el qual el valor dels actius depèn de suficients persones preparades per a continuar comprant-los quan uns altres volen vendre’ls i no del valor subjacent de cap producte bàsic que els recolzi. Com va dir un observador, “això sembla un castell de naips. El sistema es basa en un mercat actiu, que al seu torn requereix que els comerciants creguin que no es quedaran atrapats sostenint la borsa. Si tots s’enutgen amb TerraUSD alhora, tot s’enfonsa”. I va succeir.

Tot això prova el que he argumentat en articles anteriors. Bitcoin i altres criptomonedes no estan més prop de l’acceptació universal com a diners que quan van aparèixer per primera vegada. Continuen sent part de les finances digitals especulatives. No reemplaçaran les monedes fiduciàries, on el subministrament està controlat pels bancs centrals i els governs com a principal mitjà d’intercanvi. Romandran en la microperifèria de l’espectre de les monedes digitals, tal com l’ha fet l’esperanto com a idioma global universal contra el poder dels idiomes imperialistes anglès, espanyol i xinès.

Mentrestant, la indústria de la criptominería utilitza enormes quantitats d’energia en la "mineria" d’aquestes monedes, ja que els conjunts de computadores necessaris per a la criptomineria ara consumeixen el 0,55% de la producció mundial d’energia, gairebé tant com un país petit. Tota l’exageració associada amb les criptomonedes enfosqueix el fet que està utilitzant milions de tones de carbó, coure, metalls de terres rares i plàstic. la Xina va prohibir efectivament la mineria i l’ús de criptomonedes a finals de 2021 perquè la mineria consumia molta energia i a causa dels riscos especulatius associats amb les criptomonedes.

Aquestes grans caigudes en els preus de les criptomonedes han exposat el fracàs dels intents d’alguns països emergents de recaptar fons mitjançant el llançament de criptomonedes nacionals i l’emissió de bons governamentals en criptomonedes. Prenguem l’experiment d’El Salvador. Tres economistes, Diana Van Patten de Yale, Fernando Alvarez de la Universitat de Chicago i David Argente de Penn State, van publicar recentment un estudi sobre l’adopció de bitcoin a El Salvador. Les seves troballes, basats en una enquesta representativa en persona de 1800 salvadorencs, suggereixen que fora dels homes joves, educats i experts en tecnologia, l’interès durador en bitcoin no s’ha materialitzat.

El govern de Salvador ha oferit tot tipus d’incentius als ciutadans per a usar cripto’ chivo’ en lloc del dòlar estatunidenc, que escasseja: un bo d’instal·lació de US$30, pagat en bitcoin, equivalent al 8 per cent del salari mínim mensual; descompte en les gasolineres més grans del país, només per a usuaris de chivo; un fons nacional de US$150 milions per a subsidiar les tarifes relacionades amb bitcoin; un desplegament de 200 caixers automàtics bitcoin a El Salvador i 50 més a Amèrica; estat de curs legal, per la qual cosa les empreses han d’acceptar la moneda criptogràfica i els impostos es poden pagar en bitcoin.

Però res d’això ha funcionat. La majoria dels salvadorencs continuen usant el dòlar estatunidenc. L’estudi va trobar que “La raó més important per a [les persones que coneixien Chivo però no el descarregaven] va ser que els usuaris prefereixen usar efectiu. A això li van seguir problemes de confiança: els enquestats no confiaven en el sistema ni en el propi bitcoin".

L’especulació és inherent al capitalisme, però augmenta, com altres activitats financeres, en èpoques de malestar econòmic i crisi, és a dir, quan cau la rendibilitat en els sectors productius i el capital migra a sectors improductius i financers on la taxa de guany és major. Aquesta és la raó del sorgiment i auge del criptomercat. El que ara mostra la caiguda d’aquest mercat és el que succeeix quan els inversors comencen a esperar una caiguda en els guanys a causa d’una desacceleració imminent i fins i tot a una recessió en l’economia ’real’.